大家是不是还记得,曾经网上盛传“房价一跌,房奴断供,银行跟着凉凉”?

可现在不少省份的房价都已经实现腰斩,银行依然不动如山,断供潮也没见扑面而来,这到底是为啥?

房价暴跌的现实

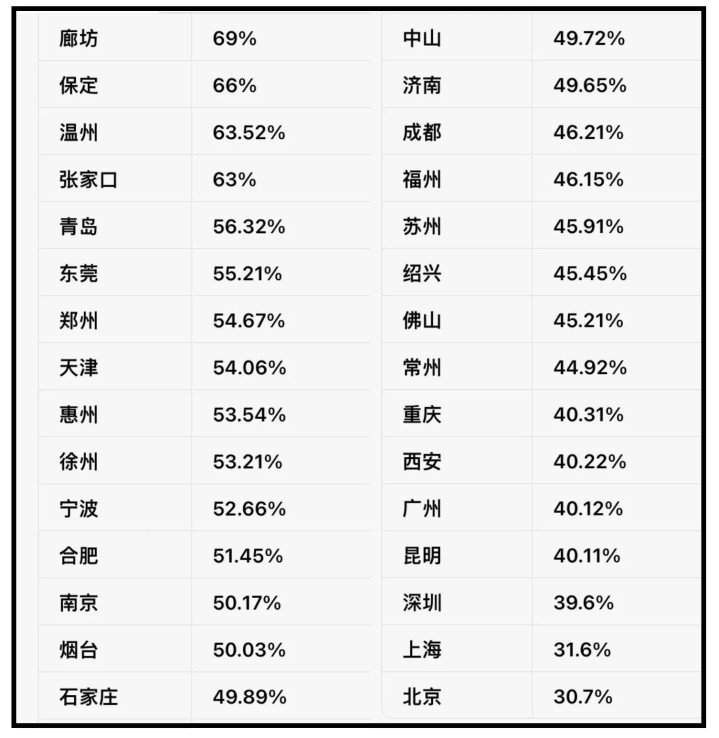

先说个大家最关心的事实:房价到底跌了多少?有不少城市,尤其是三四线小地方,房价从高点砍下来,真的是“腰斩”都不止。

有的地方新盘价格直接回到十年前,二手房挂牌价甚至比开发商的还便宜。2021年到现在,部分县城的房价直接跌掉一半以上。

买房的基本全成“接盘侠”,账面蒸发的财富那叫一个心酸。更夸张的是,不少一二线城市的郊区项目,明面上看跌幅也接近五成。

过去那些动不动一平米三万、四万的房,挂牌价直接砍成一半,卖都没人接盘。可在房价腰斩的情况下,咱并没有看到“断供潮”席卷全国,也没有哪家银行因为房贷出事出大问题。

这事儿要搁在美国,估计早就上演次贷危机第二季了。按照很多人的想法,房价跌一半,房奴手里的房子不值钱了,谁还会老老实实供房?断供不就成了常态?

可现实却是,咱中国的银行系统依然风平浪静。2024年底,六大国有银行的个人住房贷款不良率,连1%都不到。这背后到底有啥玄机?

咱中国的房贷结构和国外不一样。美国那种随时换贷款、提前还款没啥门槛的做法,在咱中国基本不存在。大多数人买房签的是固定周期的等额本息贷款,想提前还款还得约银行排队。

更重要的是,咱中国的大部分房奴,都是靠工资、家里支持或者生意挣钱还贷,断供不光影响个人信用,连出国、贷款、坐高铁都得受影响。

再加上咱中国人骨子里讲求“家”的观念,房子是安身立命的地方。哪怕房价跌了,不少家庭还是咬牙坚持供房,不愿轻易放弃。

断供在咱中国社会的舆论环境里,还是“极端行为”,大家普遍觉得“自己要兜住这个锅”,不愿意冒着一辈子信用污点去断供。

银行为啥稳得住?

银行稳得住,除了大家都在坚持还房贷,还有一堆“护身符”加持。咱中国的银行主打一个“稳健”。房贷审批本身就很严格,首付比例普遍不低。

很多城市哪怕房价高位,首付也得三成起步。这样一来,哪怕房价跌了,银行的风险也被压得很低。你要真断供,银行也不会一下子损失太多。

房贷利率相对较低,能还得起的人还不少。即便房价下跌,不影响每个月还款的压力。除非失业或者家庭出现重大变故,大多数人都还是“咬牙硬挺”。

相比之下,欧美那种“零首付”“只还利息”的高杠杆买房,风险就大多了。还有一点就是,咱中国的房贷是“无追索权”的极少数,绝大多数城市都是“有追索权”。

简单说,就是你哪怕房子不要了,银行还是能找你要钱,甚至能追到你工资卡和其他资产。美国那种“房子扔给银行,拍拍屁股走人”的事儿,在咱中国行不通。

断供的后果太严重,没人敢随便冒险。回头看看几年前的各种预言:“只要房价掉30%,大家都要断供,银行肯定扛不住!”。

这些话当时听着吓人,真到了现实里,却没成真。为啥会这样?一个很关键的原因是:大部分买房人都把房子当成刚需。结婚、孩子上学、老人生病,都得靠房子撑场子。

房价跌了,虽然资产缩水,但房子还是得住。就算再难受,房贷还是得供。要真断供,信用记录一黑,社会福利、子女教育、职业晋升,多少都会有麻烦。

再有,房贷利息也不是“天价”。2023、2024年央行多次降息,不少人的房贷月供还降了点。房价跌归跌,还贷压力并没有成倍上涨。

加上很多人都是父母帮着首付、全家出力买房,断供不光是自己的事,还牵扯一家老小的面子和责任。没人愿意轻易“认输”。

对于咱中国人来说,房子不光是投资品,更是“准刚需”。哪怕账面上亏了几十万、上百万,房子还在,心里就有根“定海神针”。

这和西方国家的消费观念完全不一样。绝大多数家庭买房不是为了炒作,而是奔着“安家立业”去的。房价涨跌,影响的只是心情,不影响“必须住在这里”的现实。

而且,咱中国的社会环境决定了,房子牵涉到太多方面:孩子上学、户口落户、老人养老,啥都离不开房。

房价跌了,虽然心里苦,但大家更怕断供带来的连锁反应。反而宁肯勒紧裤腰带,也不愿意断供让全家都跟着受影响。

社会观念和个人信用体系的双重约束

咱中国的信用体系这几年越来越完善。房贷断供会被列入征信黑名单,不光影响你贷款、买车买房,连坐高铁、坐飞机都可能受限。

对大多数人来说,这种“信用污点”比房价亏钱还可怕。再加上断供会让周围人议论,家里人也会觉得没面子,自然没人愿意冒这个险。

社会观念其实在无形中也起了大作用。房子是安身立命的底线,很多人即使房价跌到谷底,也会认为只要房子还在,生活就还有希望。

断供、跑路这些事儿,始终是极个别现象。大部分房奴还是靠着责任感和心理压力,硬生生把房贷扛了下来。

当然,也不能说断供现象完全没发生。自2022年起,全国各地陆续有一些“烂尾楼”业主选择停贷维权。

但大多数案例是因为开发商烂尾、房子交不了,业主才无奈停供。这和房价下跌后的主动断供还不太一样。

只要房子能顺利交付,绝大部分买房人还是会继续还贷。断供潮没有大规模爆发,说明咱中国的楼市和金融体系确实有一套自己的“稳定法宝”。

当然,未来如果经济持续下行、失业人口激增,也不排除局部地区出现压力。但整体风险可控,银行倒闭更是天方夜谭。

回头看,房价腰斩,断供潮没来,银行没倒闭,这既是咱中国体制优势的体现,也是社会心理和文化使然。

大多数家庭的“家文化”让房子变得不可割舍,面对变局,大家宁可勒紧裤腰带也不愿断供。银行系统的“铁饭碗”属性、严格风控和国家政策的保驾护航,共同撑起了一道坚固的防线。

当然,这并不意味着楼市没问题。高房价、高杠杆的副作用还在,只是通过政策、观念、社会机制被逐步消化。

未来要想让楼市健康发展,还需要更多的改革和创新。但至少现在,咱中国的银行和房奴,还能稳稳地挺住。

对于银行来说,“稳住”就是最大的胜利。对普通人来说,守住信用、踏实生活,比账面上的数字更重要。

楼市的波动终归会过去,只有踏实还贷、理性置业,才能在风雨过后,依然笑着对生活说一句:咱还稳得住!

参考资料:

《房地产市场:四波降价致房价下跌抛售潮》——和讯网